Pension fund payments to active managers up 70% in six years

Pension schemes are paying their active investment managers up to 70% more than six years ago even though average fee rates have dropped for most asset classes, according to consultancy LCP.

For an active global equity mandate that had matched the return of the global equity index, an investor could be paying up to 70% more in fees than they had been in 2011, LCP reported in its latest Investment Management Fee Survey.

It said this highlighted how active managers were rewarded for simply retaining assets, and not necessarily making above-benchmark returns.

The report’s author, Matt Gibson, partner and head of investment research at LCP, said: “Investment managers have done very well out of increases in assets under management over recent years.”

PK BIO: “Nicht alles, was schiefgeht, ist strafbar”

Der Bund berichtet über die ergebnislos verlaufene Strafuntersuchung im Fall der PVS Bolligen, Ittigen, Ostermundigen, welche eingestellt wurde. Die Zeitung schreibt:

Aus der Einstellungsverfügung geht hervor, dass die Staatsanwaltschaft für die Abklärung der Vorwürfe einigen Aufwand betrieben hat. Im Fokus der Ermittlungen standen der frühere Geschäftsführer und der Stiftungsrat. Dabei wurde auch die Polizei für «Umfeldabklärungen» eingeschaltet – konkret ging es um mögliche Interessenkonflikte betreffend drei Firmen.

Die Ermittlungen verliefen ergebnislos. Der Geschäftsführer verneinte bei einer Einvernahme im August 2016 persönliche Verbindungen zu den fraglichen Firmen. Zudem nahm die Staatsanwaltschaft Einblick in Kontounterlagen und erkundigte sich betreffend Retrozessionen. Es ergab sich kein Verdacht auf «deliktisches Handeln».

Die Staatsanwaltschaft hielt fest: «Die Hürde zur Bejahung eines strafrechtlich relevanten Verhaltens in einer Anlagetätigkeit liegt hoch.» Und es sei nicht die Aufgabe der Untersuchungsbehörden, abzuklären, ob alle Anlageentscheide nach dem Grundsatz «Best Practice» erfolgt seien.

Technischer Zins – Analyse für Stiftungsräte

Das PK-Netz hat eine Broschüre zum Thema technischer Zinssatz publiziert. Auf 32 Seiten finden sich die wichtigsten Grundlagen, Einschätzungen erfahrener Stiftungsräte und PK-Experten. “Nichts überstürzen – genau hinschauen lohnt sich! Der Stiftungsrat darf dem Herdentrieb nicht erliegen. Eine übereilige Senkung entlastet den Arbeitgeber einseitig. Als Delegierte der Versicherten ist es unsere Pflicht, die Vorschläge zu hinterfragen” heisst es dazu in einer Mitteilung.

Das PK-Netz hat eine Broschüre zum Thema technischer Zinssatz publiziert. Auf 32 Seiten finden sich die wichtigsten Grundlagen, Einschätzungen erfahrener Stiftungsräte und PK-Experten. “Nichts überstürzen – genau hinschauen lohnt sich! Der Stiftungsrat darf dem Herdentrieb nicht erliegen. Eine übereilige Senkung entlastet den Arbeitgeber einseitig. Als Delegierte der Versicherten ist es unsere Pflicht, die Vorschläge zu hinterfragen” heisst es dazu in einer Mitteilung.

Zu den Autoren der Broschüre gehören Patrick Spuhler (Prevanto), Roger Baumann (c-alm), Prof. Tobias Straumann und SGB Chef-Ökonom Daniel Lampart.

Die Studie kann von der Website des PK-Netz herunter geladen werden.

Karin Keller-Sutter: “Gewerbler können rechnen”

Nationalrätin Karin Keller-Sutter hat der Gewerbezeitung ein Interview zur Altersvorsorge 2020 gegeben. Sie erläutert Ihre ablehnende Haltung. Auszüge:

Nationalrätin Karin Keller-Sutter hat der Gewerbezeitung ein Interview zur Altersvorsorge 2020 gegeben. Sie erläutert Ihre ablehnende Haltung. Auszüge:

Sie lehnen die vorliegende Reform der Altersvorsorge ab. Was stört Sie an der Vorlage am meisten?

Mit der Reform wollte man das Leistungsniveau in der 1. und 2. Säule erhalten und beide Säulen auf eine stabile finanzielle Grundlage stellen. Beide Ziele wurden verfehlt. Das Ergebnis ist ein Leistungsausbau in der AHV, der die Finanzlage der AHV massiv verschlechtert. Um die AHV ausgeglichen zu finanzieren, fehlen bereits 2030 erneut 0,82 Prozent Mehrwertsteuer oder 0,62 Prozent Lohnbeiträge. Nach 2030 steigt der Finanzbedarf so stark, dass nicht einmal mehr das Rentenalter 67 das AHV-Loch von rund sieben Milliarden Franken decken könnte. Die Reform verletzt die Generationengerechtigkeit und schafft eine Zwei-Klassen-AHV.

70 Franken mehr AHV für Neurentner – klingt nicht nach sehr viel. Lohnt es sich wirklich, dagegen anzukämpfen?

Ja, denn dieser Zuschlag von 70 Franken pro Monat schafft nicht nur eine Zwei-Klassen-AHV – bisherige Rentner bekommen ja nichts. Aufgrund der geburtenstarken Jahrgänge, die bald in Rente gehen, verschlechtert sich mit dem Zuschlag die Finanzsituation der AHV bereits ab 2027. Dieser Rentenzuschlag mit der Giesskanne ist zudem nicht nötig, denn die Generation zwischen 45 und 65 Jahren, die von der Absenkung des Umwandlungssatzes betroffen ist, wird vollständig kompensiert. Ihnen wird während 20 Jahren der Besitzstand garantiert. Vollständig ausgeblendet wird zudem, dass der Rentenzuschlag für Neurentner auch Konsequenzen für die Bundeskasse hat, da der Bund einen Fünftel der AHV finanziert. Der Steuerzahler wird also auch hier zur Kasse gebeten.

Ist die nun beschlossene Reform für das Gewerbe nicht günstiger als das Konzept des Nationalrats?

Nein, ist sie nicht. Die Variante Nationalrat wies ca. 500 Millionen weniger Lohnnebenkosten auf und kam ohne Lohnprozente aus. Es geht jetzt aber nicht mehr um Vergleiche, da wir nur über ein Modell abstimmen, und dieses beinhaltet nicht nur eine Erhöhung der Mehrwertsteuer um 0,6 Prozent, sondern auch eine Erhöhung der Lohnprozente um 0,3 Prozent. Aus politischen Gründen haben SP und CVP die Mehrwertsteuererhöhung auf 0,6 Prozent abgesenkt. Dies führt aber dazu, dass die Lösung unterfinanziert ist. Das ist wie wenn man im Restaurant fünf Gänge bestellt, aber nur drei bezahlt. Der Rentenzuschlag wird deshalb bald über weitere Steuererhöhungen oder Lohnprozente finanziert werden müssen. Als Gewerblertochter weiss ich, dass die Gewerbler rechnen können. Die Reform kommt das Gewerbe teuer zu stehen.

Erklärungshilfe für die Mitmenschen

Die vom ASIP getragene Website dringendereform.ch wirbt für Unterstützung beim bevorstehenden Abstimmungskampf um die Altersvorsorge 2020, wobei allerdings offen gelassenen wird, ob man nun für oder gegen die Reform stimmen soll. In einem E-Mail heisst es dazu:

Die vom ASIP getragene Website dringendereform.ch wirbt für Unterstützung beim bevorstehenden Abstimmungskampf um die Altersvorsorge 2020, wobei allerdings offen gelassenen wird, ob man nun für oder gegen die Reform stimmen soll. In einem E-Mail heisst es dazu:

Gute Nachrichten! In der Frühlingssession hat das Parlament die Rentenreform verabschiedet. Damit darf das Volk am 24. September 2017 über die Rentenreform «Altersvorsorge 2020» abstimmen.

Nach dem Ja des Parlamentes gilt es nun, unseren Mitmenschen die Vorlage sachlich und verständlich zu erklären. Wir werden uns jetzt darauf konzentrieren, Fakten genau zu prüfen und gegebenenfalls in den richtigen Kontext einzubetten.

Damit die Reform während dem Abstimmungskampf nicht Opfer ideologischer Auseinandersetzung wird, sind wir auf Ihre Unterstützung angewiesen. Wir möchten Ihnen deshalb regelmässig weitere Informationen zur Verfügung stellen, welche Fakten genau prüft und Zusammenhänge aufzeigt. Wir sind überzeugt, dass wir gemeinsam mit unseren Supportern, also Ihnen, mehr bewirken können!

Wenn Sie Supporter werden wollen, müssen Sie nichts tun – wir übernehmen die Anmeldung für Sie. Alternativ können Sie hier Ihre Präferenzen angeben. Wollen Sie keine weiteren Informationen per E-Mail? Dann müssen Sie sich lediglich von diesem Newsletter abmelden (Den Link dazu finden Sie ganz unten). Wir würden uns aber trotzdem freuen, wenn Sie sich über die Reform auf dem Laufenden halten, zum Beispiel in unserer Rubrik Medienberichte. Wir freuen uns, gemeinsam mit Ihnen unsere Altersvorsorge zu verbessern!

Klimawandel und Finanzrisiken

Der Klimawandel birgt Risiken für Finanzanlagen und damit für Pensionskassen. Ein von der Universität Zürich koordiniertes Forschungsteam hat einen «Klima-Stresstest» entwickelt, um Klimarisiken auf Finanzinstitute zu bewerten. Gemäss ihren Resultaten sollten klimarelevante Finanzinformationen besser offengelegt und stabile klimapolitische Rahmenbedingungen rechtzeitig eingeführt werden, um die Risiken auf den Finanzsektor zu mindern.

Der Klimawandel birgt Risiken für Finanzanlagen und damit für Pensionskassen. Ein von der Universität Zürich koordiniertes Forschungsteam hat einen «Klima-Stresstest» entwickelt, um Klimarisiken auf Finanzinstitute zu bewerten. Gemäss ihren Resultaten sollten klimarelevante Finanzinformationen besser offengelegt und stabile klimapolitische Rahmenbedingungen rechtzeitig eingeführt werden, um die Risiken auf den Finanzsektor zu mindern.

Mängel bei der Revision von PKs

(SDA) Die Eidgenössische Revisionsaufsichtsbehörde (RAB) stellt schwere Verstösse von Revisionsgesellschaften bei der Prüfung von Pensionskassen fest, wie sie in ihrem Geschäftsbericht festhielt. In verschiedenen Fällen haben es die Revisoren laut RAB verpasst, nötige Prüfungen durchzuführen. Das hat zu Schäden in Millionenhöhe geführt, wie das Bundesgericht abschliessend festgehalten hat.

(SDA) Die Eidgenössische Revisionsaufsichtsbehörde (RAB) stellt schwere Verstösse von Revisionsgesellschaften bei der Prüfung von Pensionskassen fest, wie sie in ihrem Geschäftsbericht festhielt. In verschiedenen Fällen haben es die Revisoren laut RAB verpasst, nötige Prüfungen durchzuführen. Das hat zu Schäden in Millionenhöhe geführt, wie das Bundesgericht abschliessend festgehalten hat.

Bei einer konkursiten Tessiner Vorsorgestiftung wurde zum Beispiel festgestellt, dass die Revisoren weder die Verwaltungskosten noch die Transaktionen mit nahestehenden Personen überprüft hatten. Die RAB fordert nun schärfere Vorschriften. Die Revisoren sollen zusätzliche Anforderungen erfüllen müssen, wenn sie Pensionskassen prüfen wollen und die Revisionsgesellschaften von Vorsorgeeinrichtungen einer Aufsichtsbehörde unterstellt werden.

Gemäss der RAB handelt es sich nicht um Einzelfälle. Eine Stichprobe von 100 Revisionsberichten durch die Oberaufsichtskommission Berufliche Vorsorge habe «eine zu hohe Fehlerquote» bei der Erstellung von Revisionsberichten ergeben. Die Aufsichtsbehörde selbst stellt ungenügende gesetzliche Vorgaben für die Revisionsstellen fest. Anders als Revisionsgesellschaften von Banken unterstehen jene von Pensionskassen keiner Aufsicht. Sie müssen auch nicht nachweisen, dass sie für die Aufgabe genügend qualifiziert sind. Aus Sicht der RAB ist das ein klarer Mangel. Drängend sei das Problem insbesondere, weil davon auszugehen sei, dass Vorsorgeeinrichtungen in Zeiten von Negativzinsen und Anlagenotstand höhere Risiken eingingen sowie mit Unterdeckungen und Sanierungen konfrontiert würden.

NZZ: Rente oder Kapital?

Rente oder das Kapital? Für die meisten Beschäftigten ist dies der wichtigste Geldentscheid ihres Lebens. Einmal gefällt, kann er nicht mehr rückgängig gemacht werden.

Billag für die PK

Die SRG schliesst das Betriebsjahr 2016 mit einem Überschuss von 25 Millionen Franken ab. Das Plus wäre allerdings nur halb so gross gewesen, wenn nicht 13 Millionen freigemacht worden wären durch eine vorzeitige Auflösung von Rückstellungen, wie die NZZ schreibt. Dieser Betrag wird eingesetzt im Zusammenhang mit der Senkung des technischen Zinssatzes der Pensionskasse. Der öffentliche Rundfunk stellte im Jahr 2013 auf das Beitragsprimat um und garantierte, bei einer Senkung des technischen Zinssatzes die entstehende Finanzlücke während fünf Jahren zu schliessen. Dafür setzte die SRG bereits 230 Millionen Franken ein, weshalb sie 2015 und 2012 mit tiefroten Zahlen abschloss.

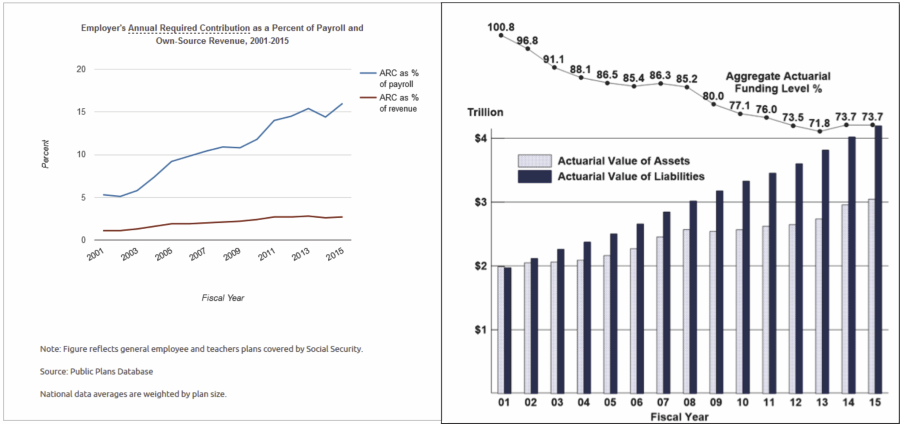

US: The Unavoidable Pension Crisis

There is a really big crisis coming. Think about it this way.

There is a really big crisis coming. Think about it this way.

After 8 years and a 230% stock market advance the pension funds of Dallas, Chicago, and Houston are in severe trouble. But it isn’t just these municipalities that are in trouble, but also most of the public and private pensions that still operate in the country today.

Currently, many pension funds, like the one in Houston, are scrambling to slightly lower return rates, issue debt, raise taxes or increase contribution limits to fill some of the gaping holes of underfunded liabilities in their plans. The hope is such measures combined with an ongoing bull market, and increased participant contributions, will heal the plans in the future. This is not likely to be the case.

This problem is not something born of the last “financial crisis,” but rather the culmination of 20-plus years of financial mismanagement.

An April 2016 Moody’s analysis pegged the total 75-year unfunded liability for all state and local pension plans at $3.5 trillion. That’s the amount not covered by current fund assets, future expected contributions, and investment returns at assumed rates ranging from 3.7% to 4.1%. Another calculation from the American Enterprise Institute comes up with $5.2 trillion, presuming that long-term bond yields average 2.6%.

With employee contribution requirements extremely low, averaging about 15% of payroll, the need to stretch for higher rates of return have put pensions in a precarious position and increases the underfunded status of pensions.

Deplazes: Ungenütztes Renditepotenzial bei Pensionskassen

Schweizer Pensionskassen haben ihren Anlagestil seit mehr als 30 Jahren kaum geändert. Die Folgen werden gravierend sein, befürchten Bankiervereinigung und Asset Manager. Iwan Deplazes von der Zürcher Kantonalbank sagt im Interview mit finews.ch, was sich ändern sollte. Auszüge:

Schweizer Pensionskassen haben ihren Anlagestil seit mehr als 30 Jahren kaum geändert. Die Folgen werden gravierend sein, befürchten Bankiervereinigung und Asset Manager. Iwan Deplazes von der Zürcher Kantonalbank sagt im Interview mit finews.ch, was sich ändern sollte. Auszüge:

Herr Deplazes, die Bankiervereinigung und die Asset Management Plattform plädieren in einer Studie zur beruflichen Vorsorge für eine «zeitgemässe Anlageverwaltung» bei den Pensionskassen. Warum ist die Zeit bei den Pensionskassen stehengeblieben? Pensionskassen haben über Jahre hervorragende Arbeit im Sinne der Destinatäre geleistet. Für sie ist es aber aufgrund der veränderten Verhältnisse an den Finanz- und Kapitalmärkten schwieriger geworden, eine adäquate Rendite zu erwirtschaften. Trotzdem hat sich ihre Vermögensallokation seit den 1980er-Jahren kaum verändert.

Während in anderen Ländern die Anlagerichtlinien in der Vorsorge geöffnet wurden, gibt es in der Schweiz offenbar nur einen Trend: passives Investieren. Warum?

Internationale Vergleiche der Performance der Vorsorgesysteme sind mit Vorsicht zu geniessen. Aber es fällt auf, dass die Schweiz im Vergleich mit anderen Ländern mit ähnlichem Vorsorgesystem deutlich abfällt.

Ein Grund dafür sind die fixen Anlagerichtlinien. Sie wirken hemmend auf die Verwaltung einer Pensionskasse aus. Zudem hat der Schweizer Regulator in den letzten Jahren einen sehr grossen Fokus auf die Kosten gelegt und dabei vernachlässigt, dass die Leistung nach Kosten im Zentrum stehen sollte.

Im Tief- und Negativzinsumfeld wird seit Jahren enorm viel für Alternative Anlagen geworben. Was hält Pensionskassen davon ab, im Rahmen der Richtlinien vermehrt auf diese zu setzen?

Die BVV2-Richtlinien schreiben eine Begrenzung der nichttraditionellen Anlagen auf 15 Prozent vor. Viele Pensionskassen nutzen nur knapp die Hälfte dieses Spielraums. Nichttraditionelle Anlagen gelten als teuer und intransparent.

Zudem erfordern diese Anlageklassen zusätzliches Wissen sowie ein erweitertes Liquiditäts- und Risikomanagement. Dies könnten Gründe dafür sein, weshalb Pensionskassen nach wie vor zurückhaltend agieren.

Welche Rolle spielen dabei die Pensionskassen-Berater?

Die Pensionskassen-Berater nehmen in der Schweiz eine sehr tragende Rolle ein. Aber letztlich können auch sie die strategischen Entscheide für die Pensionskassen nicht treffen. Diese Aufgabe obliegt allein den verantwortlichen Gremien innerhalb der Kasse.

Sie sagen, es brauche ein Umdenken auf allen Stufen, um den Widerstand gegen alternative Anlagen zu lösen. Wie soll dieses Hindernis überwunden werden?

Die Studie hatte zum Ziel, Denkanstösse zu liefern und ein Bewusstsein zu schaffen. Ich denke, das ist uns gelungen. Nun geht es darum, die Politik, die Öffentlichkeit, aber auch Pensionskassen weiter dafür zu sensibilisieren und zu überzeugen. Dafür wollen wir uns ausreichend Zeit nehmen und engagieren uns auch aktiv im Dialog mit allen Parteien.

Welche Rolle können dabei Banken und Asset Manager einnehmen?

Wir können einen aktiven Beitrag zur Lösungsfindung leisten und Vorschläge für ein optimaleres Anlageverhalten von Pensionskassen einbringen. Dazu gehört aber letztlich auch, dass wir geeignete Anlagevehikel bereitstellen und diese in höchster Professionalität bewirtschaften. Dadurch stärken wir auch den Schweizer Asset-Management-Standort.

Warum weisen Pensionskassen plötzlich einen Umwandlungssatz von 5 Prozent aus?

Die Frage im Titel ist für Kenner der Materie kein Rätsel. Zweifellos aber für nicht wenige Versicherte, die sich – zu Recht – wundern, dass nach dem Entscheid des Parlaments der Umwandlungssatz von 6,8 auf 6% gesenkt werden soll, ihre Kasse aber bereits den Sprung auf 5% macht. Martin Spieler gibt im Geldblog der Basler Zeitung Antwort auf die häufige Frage.

“Rentenzwang”, Umgehungsstrategien und Steuern

Immer wenn neue Gesetze mit steuerlichen Auswirkungen entstehen, gibt es auch Möglichkeiten, sie zu umschiffen. In der Praxis machen Steuerbehörden und Gerichte den Akteuren dann aber öfter einen Strich durch die Rechnung und urteilen auf «Steuerumgehung». Die Rechtsprechung zu Fragen der beruflichen Vorsorge und von deren steuerlicher Behandlung hat zugenommen. An einem Anlass des Finanzberatungsunternehmens PensExpert wurden verschiedene Fälle vorgestellt.

In einem Kommentar schreibt Michael Ferber zum Thema:

Rentner sollen in Zukunft weniger auf Ergänzungsleistungen angewiesen sein. Diese fliessen, wenn die Renten und das Einkommen im Alter nicht ausreichen, um die minimalen Lebenskosten abzudecken. Der Bundesrat will ausserdem das Sparkapital aus der obligatorischen Vorsorge «besser schützen».

Anders formuliert kommen die geplanten Regelungen der Einführung eines «Rentenzwangs» gleich – und das in einem System, das seit der Einführung des Obligatoriums 1985 bereits von einem Zwangssparen geprägt ist. Im kapitalgedeckten System der zweiten Säule ist eigentlich vorgesehen, dass die Bürger für sich selber sparen und für ihre Pensionierung ein Altersguthaben aufbauen. Statt den Entscheid über die Verwendung ihres hier angesparten Geldes eigenständig zu treffen, sollen die Bürger in Zukunft bevormundet werden. Hinter dieser Einschränkung einer Wahlfreiheit steckt ein fragwürdiges Menschenbild, das den Bürgern nicht zutraut, selbst die richtigen Entscheidungen über ihr Pensionskassenkapital zu treffen. Dabei schwingt der Generalverdacht mit, viele Bürger könnten sich das Geld auszahlen lassen und es verprassen. Solche Eingriffe sind dazu angetan, das Vertrauen der Bürger in die ohnehin überregulierte berufliche Vorsorge weiter schwinden zu lassen.

Kessler übernimmt Verwaltungslösungen von Mercer

Per 1. April 2017 hat Kessler die Mandate für Verwaltungs- und Rechenzentrumslösungen für Vorsorgeeinrichtungen von Mercer in der Schweiz übernommen.

Mit der Übertragung der Mandate werden auch die derzeit bei Mercer mit den Verwaltungslösungen für Vorsorgeeinrichtungen betrauten Mitarbeiter zu Kessler wechseln.

Kessler ist Anbieter von Dienstleistungen in den Bereichen Personalvorsorge-, Risiko- und Versicherungsberatung.

Publica: Setzt auf Realismus

Die Publica, Pensionskasse des Bundes, beendet das Geschäftsjahr 2016 mit einem Gesamtdeckungsgrad von 102,9 (Vorjahr 100,1) Prozent. Keines der 20 Vorsorgewerke befand sich per Ende 2016 in Unterdeckung. Die netto Gesamtrendite erreichte 5,06 (Vorjahr -1,93) Prozent), welche die Publica mit zwei unterschiedlichen Anlagestrategien auf einem gesamten Anlagevermögen von rund 38 (36,5) Milliarden Franken erwirtschaftet hat. Die Verwaltungskosten konnten 2016 auf 181 Franken pro Versicherten und Rentner gesenkt werden.

Mit Blick auf die langfristige Sicherung der Leistungen hat die Kassenkommission Ende März 2017 beschlossen, per 1.1.2019 die technischen Grundlagen zu aktualisieren und den technischen Zinssatz der offenen Vorsorgewerke auf 2 (bisher 2,75) % und denjenigen der geschlossenen Vorsorgewerke auf 1,25 (2,25) % zu senken.

Der Umwandlungssatz beträgt per 1.1.2019 im Alter 65 neu 5,09 (5,65) %. Zudem wird der Wechsel auf die Rechnungsgrundlagen BVG 2015, Periodentafeln, vollzogen. Bis spätestens Mitte 2017 wird die Kassenkommission die Vorgaben für eine minimale Abfederung der mit den neuen technischen Grundlagen verbundenen Leistungseinbussen definieren.

Anschliessend sind die paritätischen Organe der offenen Vorsorgewerke aufgefordert, die neuen Vorgaben umzusetzen. Dabei werden sie sozialpartnerschaftlich darüber entscheiden, welche Massnahmen zur Abfederung des tieferen Umwandlungssatzes für die Versicherten ihres Vorsorgewerks eingesetzt werden können. Konkrete individuelle Berechnungen der Leistungen ab 01.01.2019 für die Versicherten können voraussichtlich ab dem 1. Quartal 2018 gemacht werden.

Verbände

![]()

Interessengemeinschaft autonomer Sammel- und Gemeinschaftseinrichtungen

inter-pension.ch

Schweizerische Kammer der Pensionskassen-Experten

skpe.ch

Mitteilung technischer Zins per 1.10.2025

Schweizerische Versicherungsverband SVV

svv.ch

Werbung

Newsletter

{kind=link}

Rückspiegel

Politik im Vermietungsgeschäft

Die Basler PK will mit ihren Immobilien in Genf eine angemessene Rendite erzielen. Das stört die Linke. Link

OAK auf dem Holzweg

Die Oberaufsicht will sich mit der risikobasierten Aufsicht einen alten Traum verwirklichen. Experte Roger Baumann hält nichts davon. Link

Bloss keine Reform

Die SGK-N wagt mit zwei BVG-Änderungen einen neuen Reformanlauf. Der ASIP reagiert heftig. Link

inter-pension not amused

Die OAK will den Handlungsspielraum der Sammelstiftungen noch weiter engen. Ihr Verband wagt ein skeptisches Räuspern. Link

Novas Erbe

Mathieu Erb folgt auf Colette Nova im BSV. Link