Migros PK Performance 6,5%

Die Anlagen der MPK profitierten von der starken Erholung der Anlagemärkte nach den weltweiten Massnahmen der Notenbanken und Regierungen zur Bekämpfung des Wirtschaftseinbruchs aufgrund der Corona-Pandemie. Alle Anlagekategorien erzielten ein positives Ergebnis und gesamthaft resultierte eine Anlageperformance von 6.5 % auf dem Gesamtvermögen.

Publica mit 4,2% Performance

Die Pensionskasse des Bundes Publica erzielte 2020 mit ihren zwei Anlagestrategien auf dem gesamten Anlagevermögen von 42,1 Milliarden eine geschätzte Netto-Gesamtrendite (nach allen Kosten und Steuern) von 4,2 Prozent (Vorjahr 9,0 Prozent).

Die Anlagestrategie für die offenen Vorsorgewerke trug 2020 eine Netto-Gesamtrendite von 4,2 Prozent (Vorjahr 9,2 Prozent) ein, während diejenige für die geschlossenen Vorsorgewerke 3,9 Prozent (Vorjahr 6,8 Prozent) erreichte.

2020 leisteten alle Hauptanlageklassen einen positiven Beitrag an die Gesamtperformance, allen voran die Obligationen. Mit einer Rendite von 3,0 Prozent steuerten sie einen positiven Betrag von 1,8 Prozent (Vorjahr 2,9 Prozent) an das konsolidierte Gesamtvermögen bei.

Österreichs Pensionskassen 2020

Österreichs Pensionskassen erzielten in einer Durchschnittsbetrachtung vergangenes Jahr eine Performance von 2,55 Prozent und konnten damit den für Neugelder gültigen Rechnungszins von 2,0 Prozent übertreffen.

Österreichs Pensionskassen erzielten in einer Durchschnittsbetrachtung vergangenes Jahr eine Performance von 2,55 Prozent und konnten damit den für Neugelder gültigen Rechnungszins von 2,0 Prozent übertreffen.

Sie legen die ihnen anvertrauten Gelder von Jahr zu Jahr immer nachhaltiger an. Sie investieren laut Fachverbandsangaben mittlerweile mehr als 20,5 Milliarden Euro nachhaltig nach UN-PRI. Dies sind etwa 81,7 Prozent des Gesamtvolumens. 2019 lag dieser Wert noch bei 16,3 Milliarden Euro – dies ist eine Steigerung von 25,8 Prozent.

Während die Aktienquote per Jahresultimo 2020 durchschnittlich bei ca. 33,9 Prozent lag, wurden Anleihen von ca. 56,7 Prozent auf nunmehr 52,5 Prozent Gewichtung reduziert. Nutznießer der Umschichtung waren Immobilien, die auf 7,9 Prozent angehoben wurden. Zum Vergleich: 2017 lag die Immobilienquote laut Fachverband bei noch bescheidenen 3,7 Prozent.

Überbrückungsleistung – die neue Geldschleuse

Barbara Bock, Kundenberaterin bei Kessler & Co, schreibt auf HZ:

Der Bund hat eine neue Geldschleuse aufgetan, um die soziale Absicherung älterer Ausgesteuerter zu verbessern. Die Überbrückungsleistung ist komplementär zu den Massnahmen des Bundes zur Förderung der Beschäftigung älterer Arbeitnehmender. Die neue Leistung bietet geradezu eine sozialverträgliche Möglichkeit, Personal ab 58 in die Arbeitslosenversicherung und dann in die Welt der Überbrückungsleistungen zu verabschieden. Eigentlich genau das Gegenteil davon, die Beschäftigung älterer Arbeitnehmenden zu fördern. Nüchtern gesagt können Arbeitgeber nun die teuren Sozialversicherungsjahre einsparen – ein Schelm, wer in diesen wirtschaftlich schwierigen Zeiten Böses dabei denkt.

Im weiteren sind grafisch schön gegliedert alle Voraussetzungen aufgelistet, welche für den Bezug der Leistungen gelten.

Der Staat – ein Traum von Arbeitgeber

Der Beobachter hat sich mit den formidablen Bedingungen für Staatsangestellte beschäftigt. Seine Ausführungen geben zu denken. So viel Sicherheit und so hohe Löhne und Renten gibt es sonst nirgends.

Ist der Staat zu attraktiv? «Flexible Arbeitsbedingungen und eine hohe Work-Life-Balance haben bei den Studierenden in den letzten Jahren an Bedeutung gewonnen», sagt Leo Marty, Geschäftsleiter von Universum Schweiz. Die Schweiz ist kein Sonderfall. In Deutschland hielten 2018 mehr als 40 Prozent der Studierenden einen Job im öffentlichen Dienst für attraktiv. Zwei Jahre zuvor waren es laut Befragungen des Beratungsunternehmens EY nur 32 Prozent.

Der Staat sei zu attraktiv geworden, warnen deshalb viele Bürgerliche und Vertreter der Privatwirtschaft. «Es darf nicht sein, dass er als steuerfinanzierter Superarbeitgeber den Firmen das Personal abwirbt», heisst es etwa beim Wirtschaftsverband Economiesuisse. Der kritisiert vor allem die Entwicklung bei den Löhnen.

“Geschröpfter Mittelstand” ist “sachgerecht”

Gegen das Wirtschaftsmagazin «ECO» ging eine Beanstandung wegen der Sendung “«Umverteilt: Pensionskassen schröpfen den Mittelstand». ein. Der Beitrag sei intransparent und nicht sachgerecht, findet ein Kritiker. Die Ombudsstelle ordnet die Kritik ein, kann die Beanstandung jedoch nicht unterstützen, schreibt SRF auf ihrer Website.

Gegen das Wirtschaftsmagazin «ECO» ging eine Beanstandung wegen der Sendung “«Umverteilt: Pensionskassen schröpfen den Mittelstand». ein. Der Beitrag sei intransparent und nicht sachgerecht, findet ein Kritiker. Die Ombudsstelle ordnet die Kritik ein, kann die Beanstandung jedoch nicht unterstützen, schreibt SRF auf ihrer Website.

Der Kritiker hatte den Eindruck, dass der Moderator seine eigene Meinung ausgedrückt und diese «mit keinem Wort sachlich begründet» habe. Ausserdem sei nicht geklärt worden, wo die restlichen 7.4% Rendite verblieben seien. Er sieht daher das Sachgerechtigkeitsgebot verletzt, weil sich das Publikum keine eigene Meinung habe bilden können. Gleichzeitig sei der Beitrag zudem nicht transparent gestaltet, da die persönliche Ansicht des Moderators nicht als solche gekennzeichnet worden sei.

Die Ombudsstelle nimmt in ihrer Beurteilung der Sendung Bezug auf die Anmoderation von Reto Lipp. Die Ombudspersonen kommen zum Schluss, dass die Ankündigung provokativ, aber nicht falsch ist. Wie im Beitrag gezeigt werde, können die Pensionskassen den über dem «Mittelstands-Lohn» von CHF 85’000 brutto liegenden Betrag frei verwenden, was durch die Pensionskassen zur Querfinanzierung auch gemacht wird.

Je nach Verzinsung habe der oder die Versicherte demnach keinen Vorteil von dem im Überobligatorium versicherten Lohn. Diese Aussagen werden im Beitrag durch verschiedene Experten weiter erläutert. So kommen der Pensionskassen-Experte Michael Meier, Iwan Deplazes (Leiter Asset Management von swisscanto) und der Direktor des Schweizerischen Pensionskassenverbands, Hanspeter Conrad, zu Wort

Wenn aus Babys Rentner werden

Die Generation der Babyboomer, je nach Definition die zwischen ca. 1945 und 1965 Geborenen, geht in wachsender Zahl in Pension. Die Babyboomer werden zu Rentenboomern, wie es Pascal Renaud, Partner Toptima, an der diesjährigen BVS-Tagung formulierte. Das wird in den nächsten 10 – 15 Jahren erhebliche Konsequenzen auf die berufliche Altersvorsorge haben.

Die Generation der Babyboomer, je nach Definition die zwischen ca. 1945 und 1965 Geborenen, geht in wachsender Zahl in Pension. Die Babyboomer werden zu Rentenboomern, wie es Pascal Renaud, Partner Toptima, an der diesjährigen BVS-Tagung formulierte. Das wird in den nächsten 10 – 15 Jahren erhebliche Konsequenzen auf die berufliche Altersvorsorge haben.

Renaud untermauerte seine Aussagen mit zahlreichen Grafiken und Tabellen und forderte die Verantwortlichen der Pensionskassen nachdrücklich dazu auf, sich mit dem Thema intensiv auseinanderzusetzen, am besten schon heute. Absehbar sind zwei Pensionierungswellen, welche die einzelnen Kassen je nach Branche und Struktur unterschiedlich treffen werden, aber betroffen sind praktisch alle mittleren und grösseren Vorsorgeeinrichtungen, einfach früher oder etwas später.

Die Form der Pyramide lässt erkennen, wann in welchem Ausmass die Pensionierungen zunehmen werden. Die beiden rot gestrichelten Linien zeigen, dass die Zahl der 65-Jährigen noch fast genau gleich gross ist wie jene der 20-Jährigen, aber 2019 gab es erstmals mehr Personen, die 65 wurden als 20. Die Differenz wird sich bis 2029 auf 28’000 pro Jahr erhöhen.

Die kumulierte Lücke zwischen Aktiven und Neurentnern von 2020 bis 2030 beträgt rund 200’000. Das Umlagesystem der AHV ist davon direkt noch stärker betroffen, aber der altersmässige Strukturwandel trifft auch die Pensionskassen. Die Zuwanderung kann das etwas abfedern, aber die Entwicklung nicht stoppen. Es ist eine deutlich stärkere Zunahme der Rentner als der Aktiven absehbar.

Die BVS-Tagung online

pw. Die Zürcher BVG-Aufsicht (BVS) hat zwangsweise ihre traditionelle und immer stark besuchte Infotagung dieses Mal virtuell resp. online durchgeführt. Abgesehenen von ein paar Minuten Verspätung zu Beginn hat alles hervorragend geklappt und die Durchführung war ausgesprochen professionell. Man muss den Beteiligten dafür gratulieren. Wie Direktor Roger Tischhauser mitteilte, waren über 600 Teilnehmer online dabei und am Schluss waren es offenbar immer noch deutlich mehr als bei den Tagungen mit physischer Präsenz. Da mag es geholfen haben, dass mit dem Thema BVG-Reform und der Teilnahme von jüngeren Referenten bis zum Ende das Interesse wachgehalten wurde. Als Erfahrung darf man mitnehmen, dass es nur mit einigem Aufwand und einem besten ausgestatteten Studio, interessanten Themen und versierten Vortragenden gelingen kann, die Zuschauer über mehrere Stunden vor dem Bildschirm zu halten.

Fragile Verfassung des Arbeitsmarkts

Das vom Schweizerischen Arbeitgeberverband (SAV) neu entwickelte Beschäftigungsbarometer vermittelt auf der Grundlage von KOF-Betriebsumfragen ein aussagekräftiges Bild zur Entwicklung von Geschäftslage und Beschäftigung in ausgewählten Branchen. Die Analyse der jüngsten Werte zeigt, dass die Corona-Krise die Widerstandskraft vieler, aber nicht aller Unternehmen besonders herausfordert.

Besonders stark unter der zweiten Ansteckungswelle leidet das Gastgewerbe, wo die Margen dünn und die Reserven vieler Betriebe nach den behördlich verordneten Schliessungen inzwischen aufgebraucht sind sowie Bereiche des Detailhandels, wo der Bundesrat nun wieder einen Lockdown verordnet hat. Ebenfalls empfindlich von den Corona-Massnahmen getroffen worden sind der Grosshandel, die Informations- und Kommunikationsbranche und die MEM-Industrie. Demgegenüber sind die Einschätzungen zu Geschäftslage und Beschäftigung in der Pharma- und Chemiebranche, bei den Finanz- und Versicherungsdienstleistungen sowie im Baugewerbe inzwischen wieder auf solidem Niveau und wirken stabilisierend auf den Arbeitsmarkt und die Gesamtwirtschaft.

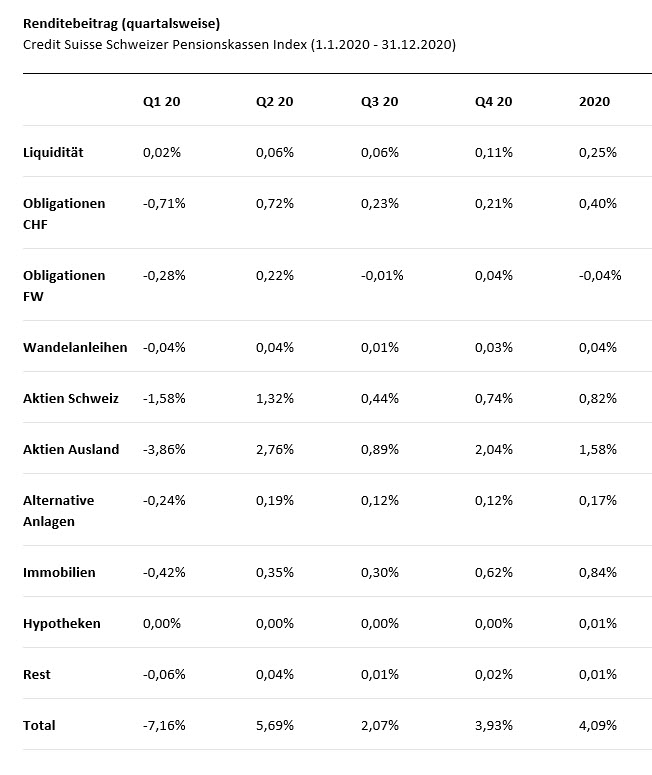

CS PK-Index Q4 2020

Im Berichtsquartal legt der CS-Pensionskassen Index um 7,33 Punkte resp. 3,93% zu; seine Veränderung seit Jahresanfang beträgt damit 4,09%. Per 31. Dezember 2020 steht der Index bei 193,76 Punkten, ausgehend von 100 Punkten zu Beginn des Jahres 2000. Damit konnte das Jahr mit einem deutlichen Gewinn beendet werden. Der Dezember (+1,41%) wurde von einem sehr starken November (+3,73%) übertroffen, während sich der Oktober (-1,21%) negativ auf das Quartalsergebnis auswirkte.

Der Hauptanteil an der positiven Entwicklung im vierten Quartal ist den Aktien (+2,78%) zuzuschreiben. Die Schweizer Aktien haben einen Renditebeitrag von 0,74% und die ausländischen einen Beitrag von 2,04% erzielt. Die Obligationen (inkl. Wandelanleihen) haben das Resultat mit einem Beitrag von 0,28% erhöht. Auch bei den Immobilien ist die Entwicklung mit 0,62% positiv. Alternative Anlagen und sonstige Anlagen waren eher unauffällig, aber dennoch positiv. Die Liquidität war ebenfalls leicht positiv.

Der Indexstand der BVG-Mindestverzinsung (seit 1. Januar 2017 auf 1% p.a.) ist im Berichtsquartal um 0,39 Punkte (resp. 0,25%) auf den Stand von 156,71 Punkten gestiegen, ausgehend von 100 Punkten zu Beginn des Jahres 2000. Die Rendite des Credit Suisse Schweizer Pensionskassen Index liegt somit im 4. Quartal 2020 3,68% über der BVG-Vorgabe.

Die annualisierte Rendite des Credit Suisse Schweizer Pensionskassen Index seit 1. Januar 2000 beträgt per 31. Dezember 2020 3,20%. Demgegenüber steht eine annualisierte BVG-Mindestverzinsung von 2,15%.

Missverständnisse, Unwissen und Beleidigungen

In der Thurgauer Zeitung erhalten der Präsident des Stiftungsrates und der Geschäftsführer der Saurer Pensionskassen erstmals Gelegenheit, ihre Sicht der Dinge zu den aufreibenden juristischen Auseinandersetzungen mit einem Rentner bis zum Bundesgericht darzulegen. Ersichtlich wird, dass am Ausgangspunkt der Prozesse auf Klägerseite weitreichende Missverständnisse und auch Unkenntnis über das Funktionieren einer Pensionskasse bestanden, und schliesslich auch der Unwille, sich eines Besseren belehren zu wissen. Für die Verantwortlichen der Kasse eine erhebliche Belastung, zumal die Auseinandersetzung offenbar teilweise in sehr rüdem Ton geführt wurde.

UBS PK-Performance 2020

Es reicht!

pw. Wir diskutieren in diesem Land in epischer Breite, ob der Mindestzins jetzt bei 0,75% oder 1 Prozent festgelegt werden soll. Und gleichzeitig erlässt eine ausser Rand und Band geratene Regierung ohne einen Hauch demokratischer Kontrolle die einschneidensten Massnahmen, ohne jeglichen Nachweis ihrer Wirksamkeit. Jetzt werden also wieder die Läden bis Ende Februar dicht gemacht. Nachdem der schon massiv gebeutelte Detailhandel während bald einem Jahr Schutzkonzepte entwickelt, Quadratmeilen von Plexi aufgestellt und das Personal hinter Masken gezwängt hat. Es soll Härtefallregelungen geben. Aber wir wissen von Restaurants, die noch keinen Rappen erhalten haben. Oder was ausbezahlt wurde, ist erbärmlkich. Ladenbesitzer, die bei unserer Beamtenschaft auflaufen und mit Formalitäten abgewimmelt werden, Musiker, die sich das Leben genommen haben. Und unsere Medien rutschen auf den Knien der Regierung hinterher, nicht anders als jene in autoritären Staaten. Geliefert werden Beipackzettel zu den Massnahmen, wie wir sie von Medikamenten kennen: wann dürfen wir noch atmen und wann lieber nicht. Aber Amazon bis Zalando können liefern, 7 Tage und 24 Stunden, ohne einen Rappen an den Staat abgeben zu müssen, maskenfrei, ohne Sozialversicherungsbelastung. Man fragt sich, was ist schlimmer: der Virus oder der Massnahmenwahnsinn? Zum Schluss noch ein Link zur Ostschweiz, wo offenbar noch ein denkfähiger Journalist tätig ist.

Update: Wir fügen den ebenfalls erfreulich kritischen Bericht in der NZZ an.

Berufliche Standortbestimmung und Beratung für über 40-Jährige

Die Arbeitswelt wandelt sich rasch. Deshalb ist es wichtig, die berufliche und persönliche Situation regelmässig zu analysieren und die eigene Laufbahn aktiv zu gestalten. Ab Januar 2021 können über 40-Jährige in elf Kantonen eine kostenlose berufliche Standortbestimmung und Beratung in Anspruch nehmen. Finanziert werden diese Pilotprojekte zu 80% vom Bund und zu 20% von den Kantonen.

Die Arbeitswelt wandelt sich rasch. Deshalb ist es wichtig, die berufliche und persönliche Situation regelmässig zu analysieren und die eigene Laufbahn aktiv zu gestalten. Ab Januar 2021 können über 40-Jährige in elf Kantonen eine kostenlose berufliche Standortbestimmung und Beratung in Anspruch nehmen. Finanziert werden diese Pilotprojekte zu 80% vom Bund und zu 20% von den Kantonen.

Von Januar 2021 bis Dezember 2021 werden in den Kantonen BE, BL, BS, FR, GE, JU, TI, VD, VS, ZG, ZH Pilotprojekte durchgeführt. Gestützt auf die Evaluation dieser Projekte werden Bund und Kantone ein Angebot entwickeln, das von Januar 2022 bis Ende 2024 in allen Kantonen umgesetzt werden soll.

Der Ktipp und die Pensionskassen

Der Ktipp tut sich schwer mit den Pensionskassen. Als wären es private Finanzgesellschaften in den Händen profitgieriger Kapitalisten scheinen sie es darauf abgesehen zu haben, den Versicherten möglichst geringe Leistungen auszurichten, um maximal hohe und unnötige Reserven aufzuhäufen. Im Lead zum Artikel heisst es:

Der Ktipp tut sich schwer mit den Pensionskassen. Als wären es private Finanzgesellschaften in den Händen profitgieriger Kapitalisten scheinen sie es darauf abgesehen zu haben, den Versicherten möglichst geringe Leistungen auszurichten, um maximal hohe und unnötige Reserven aufzuhäufen. Im Lead zum Artikel heisst es:

Der Bundesrat macht einen erneuten Anlauf, die Renten der Pensionskassen zu kürzen und die Prämien zu erhöhen. Er behauptet seit Jahren, die 2. Säule müsse dringend saniert werden. Fakt ist: Die Kassen hatten noch nie so grosse finanzielle Reserven wie heute.

Woraus wohl zu schliessen ist, dass die laufende Revision völlig überflüssig ist. Ein Leser unserer News hat uns freundlicherweise die Arbeit abgenommen und die wichtigsten Argumente gegen den Ktipp-Artikel zusammengefasst:

Bei früheren Artikeln im Ktipp, die ebenso einseitig wie inkompetent abgefasst waren, hatte ich mich auch schon an die Redaktion gewandt, ohne eine Antwort zu erhalten. Es sind darin einige Aussagen enthalten, die von Nichtwissen und ideologischer Verbrämung nur so strotzen.

Die Funktionsweise von Reserven jeder Art (Wertschwankungsreserven, Langlebigkeitsrückstellungen etc.) scheint völlig unbekannt zu sein; kein Wort von der paritätischen Verwaltung der PKs durch Arbeitgeber und Versicherte: der Mechanismus der Umverteilung wird ins Lächerliche gezogen; die Funktion der Rückstellungen als noch unverteilte Rückstellungen der Versicherten ignoriert.

Es wird ein sachfremder Gegensatz zwischen Versicherten und der PK konstruiert (die ganz eigene Interessen verfolgen würde); kein Wort davon, dass sehr viele VE eine höhere Verzinsung für 2019 anwendeten als 1% etc.etc.

Verbände

![]()

Interessengemeinschaft autonomer Sammel- und Gemeinschaftseinrichtungen

inter-pension.ch

Schweizerische Kammer der Pensionskassen-Experten

skpe.ch

Mitteilung technischer Zins per 1.10.2025

Schweizerische Versicherungsverband SVV

svv.ch

Werbung

Newsletter

{kind=link}

Rückspiegel

Politik im Vermietungsgeschäft

Die Basler PK will mit ihren Immobilien in Genf eine angemessene Rendite erzielen. Das stört die Linke. Link

OAK auf dem Holzweg

Die Oberaufsicht will sich mit der risikobasierten Aufsicht einen alten Traum verwirklichen. Experte Roger Baumann hält nichts davon. Link

Bloss keine Reform

Die SGK-N wagt mit zwei BVG-Änderungen einen neuen Reformanlauf. Der ASIP reagiert heftig. Link

inter-pension not amused

Die OAK will den Handlungsspielraum der Sammelstiftungen noch weiter engen. Ihr Verband wagt ein skeptisches Räuspern. Link

Novas Erbe

Mathieu Erb folgt auf Colette Nova im BSV. Link