NZZ: “Was die Rentenreform für wen bedeutet”

Nachdem SP-Nationalrat Cédrig Wermuth die Folgen der AV2020 auf die verschiedenen Altersgruppen wie in der NZZ dargestellt, angezweifelt hat, schiebt nun Simon Gemperli in der NZZ weitere Berechnungen nach. Gemperli schreibt:

Dass die mittleren Jahrgänge am stärksten zur Kasse gebeten werden, ist Tatsache. Auch interne Reformen bei Pensionskassen funktionieren so, ausser es wurden entsprechende Rückstellungen gebildet. Im Fall der AHV hat es die Politik versäumt, genügend Mittel für den demografischen Umbau zu äufnen. Ohne zusätzliche Mittel ist der AHV-Fonds bald leer. Die BSV-Berechnungen blenden im Übrigen einen wichtigen Teil der Realität aus, weil sie nur das BVG-Obligatorium berücksichtigen. In der Tat sind insbesondere bei den mittleren und höheren Einkommen nur noch wenige im Obligatorium versichert. Sie kennen heute schon Umwandlungssätze von bis zu unter 5 Prozent. Die Senkung des obligatorischen Satzes auf 6 Prozent hat für diese Versicherten keine Auswirkungen.

AV2020: “Bundesrat hat Kostenfolgen verschwiegen”

Christof Forster stellt in der NZZ fest, dass das diskutierte Verbot des Kapitalbezugs bei der Pensionierung die Kosten der Rentenreform in der BV massiv erhöht . Der Bundesrat hat es verpasst, darüber zu informieren. Forster schreibt:

Bei der Berechnung dieser Zahlen ging der Bund davon aus, dass der Kapitalbezug (EL-Reform) nicht eingeschränkt wird. Wer sein Kapital bezieht, verzichtet auf eine Rente und erhält folglich auch keine Kompensation der Rentenverluste. Mit dem Verbot des Kapitalbezugs würde die Zahl der Rentenbezüger in der Übergangsgeneration steigen, was zu Mehrkosten von 200 Millionen Franken führt. Der Bundesrat hat in seiner Botschaft zur Reform der Ergänzungsleistungen vom September 2016 nicht auf diese Kostenfolgen bei der Rentenreform hingewiesen.

Offen ist ein weiterer Punkt, der die Kosten der Rentenreform erhöhen könnte. In der Botschaft ist zwar klar festgehalten, dass es nur dann zu keinen Renteneinbussen kommt, wenn man bis 65 arbeitet. Weil die Bestimmung im Gesetz aber die Interpretation zulässt, dass auch Frühpensionierte Kompensationen erhalten, hat der Bundesrat jüngst zwei Varianten in die Vernehmlassung geschickt. Die Gewerkschaften machen sich dafür stark, dass Frühpensionierte Ausgleichszahlungen erhalten.

Eine solche Lösung erhöht die Zuschüsse für die Übergangsgeneration um weitere 150 Millionen Franken, wie jüngste Berechnungen des Bundesamts für Sozialversicherungen (BSV) zeigen. Da die Vernehmlassung bis Anfang Oktober dauert, wird der Bundesrat diese Frage erst nach der Volksabstimmung Ende September klären.

Fusion von Previs und Comunitas

Drei Delegiertenversammlungen von zwei Pensionskassen an einem Tag am gleichen Ort: Am 21.6. 2017 trafen sich im Stade de Suisse in Bern die Delegierten der Comunitas zum 50-Jahr-Jubiläum. Gleichzeitig tagte die Sammelstiftung Previs Vorsorge. Beide Kassen fusionieren und haben am Nachmittag an der gemeinsamen DV den Berner Oberländer Peter Flück zum Präsidenten gewählt. Mit dieser Fusion wird die Previs, mit mehr als 37’000 Versicherten und einer Bilanzsumme von rund 5 Mia. Franken, zu den zehn grössten autonomen und teilautonomen Pensionskassen gehören.

Die Struktur der Previs als Sammelstiftung mit verschiedenartigen Vorsorgewerken bietet die Voraussetzung, die Comunitas als eigenständiges Vorsorgewerk in der Sammelstiftung weiterzuführen. Somit besteht die Comunitas als Stiftung nicht mehr weiter, kann aber ihre Identität unter dem Dach der Previs behalten.

In Bern haben die Verantwortlichen auf die wichtigsten Punkte hingewiesen, die zur Fusion der beiden Kassen geführt haben: gleiche Herkunft (Gemeinden und gemeindenahe Institutionen sowie Anschlüsse aus dem Service-Public-Bereich), jahrzehntelanges Knowhow im öffentlichen Sektor, ähnliche versicherungstechnische Parameter sowie eine solide Versichertenstruktur.

Die Fusion erfolgt mit buchhalterischer Wirkung per 1. Januar 2017. Mit dem formellen Fusionsbeschluss der beiden Stiftungsräte im Spätsommer wird der Weg frei sein für den Handelsregistereintrag und die rechtliche Wirksamkeit im Herbst 2017.

Junge zur Altersvorsorge

Maja Briner schreibt in der Luzerner Zeitung über die Aktivitäten der Jungparteien zur Altersvorsorge 2020. Dabei geht es auch das Gewinnen von Sponsoren.

Die Junge CVP stellt eine eigene Pro-Kampagne auf die Beine, die Junge FDP eine eigene dagegen. «Es wird eine der grössten Kampagnen der Jungfreisinnigen», sagt Präsident Andri Silberschmidt. Geplant seien ab August Aktionstage, Plakate und Videos. Die Jungfreisinnigen streben ein Budget von um die 30000 Franken an. «Wir sind noch am Sammeln», sagt Silberschmidt. Das Geld stamme von Verbänden und Mitgliedern.

Halb so gross ist das Budget der Jungen CVP für ihre Pro-Kampagne. Die Versicherung Axa Winterthur unterstützt diese mit 10000 Franken, die JCVP will zudem eigene Mittel von maximal 5000 Franken einschiessen, wie Präsident Tino Schneider sagt. Die JCVP will auf das Internet setzen, zudem seien viele Standaktionen geplant. «Wir wollen mit unserer Kampagne vor allem die jüngere Generation ansprechen und sie darauf hinweisen, dass diese Abstimmung für die Jungen ausserordentlich wichtig ist», sagt Schneider. (…)

Speziell ist die Situation der Jungsozialisten: Sie stellen sich gegen die Mutterpartei und lehnen die Rentenreform wegen der Erhöhung des Frauenrentenalters und der Senkung des Umwandlungssatzes ab. «Es ist keine Frage von Generationengerechtigkeit, sondern von Arm gegen Reich», sagt Präsidentin Tamara Funiciello. «Es wird zu wenig Geld in die Altersvorsorge gesteckt, obwohl genügend vorhanden wäre.» Die Juso engagiert sich beim linken Nein-Komitee, eine eigene Kampagne macht sie nicht. «Wir werden im August eine eigene Initiative lancieren, deshalb sind unsere Ressourcen beschränkt», begründet Funiciello.

PK-Statistik 2015 publiziert

Die Publikation zur Pensionskassenstatistik 2015 basiert auf der für dieses Geschäftsjahr durchgeführten Befragung. Nebst der Konzeption der Erhebung orientiert der erste Teil über die Struktur und die Entwicklung der beruflichen Vorsorge (obligatorischer und überobligatorischer Teil), d.h. über den aktuellen Stand der Vorsorgeeinrichtungen, die aktiven Versicherten und Leistungsbezügerinnen und -bezüger sowie über die Bilanz und Betriebsrechnung. Abgeschlossen wird de Publikation mit einigen ausgewählten Aspekten der beruflichen Vorsorge und wichtigen Eckwerten der Sozialversicherungen.

Die Publikation zur Pensionskassenstatistik 2015 basiert auf der für dieses Geschäftsjahr durchgeführten Befragung. Nebst der Konzeption der Erhebung orientiert der erste Teil über die Struktur und die Entwicklung der beruflichen Vorsorge (obligatorischer und überobligatorischer Teil), d.h. über den aktuellen Stand der Vorsorgeeinrichtungen, die aktiven Versicherten und Leistungsbezügerinnen und -bezüger sowie über die Bilanz und Betriebsrechnung. Abgeschlossen wird de Publikation mit einigen ausgewählten Aspekten der beruflichen Vorsorge und wichtigen Eckwerten der Sozialversicherungen.

Bürgerliche für AV2020

Vertreter bürgerlicher Parteien haben vor der Bundeshauspresse für die Altersvorsorge 2020 geworben. Teilgenommen haben BDP-Vizepräsident Lorenz Hess; EVP-Nationalrätin Maja Ingold; Christine Egerszegi, aSR FDP; Christophe Reymond, Direktor Centre Patronal; Ruth Humbel, NR CVP.

PK Thurgau: Schluss mit Zusatzrenten

Die Thurgauer Pensionskasse hebt bis 2020 die Zusatzrente stufenweise auf. Grund dafür ist, dass davon vor allem Besserverdienende profitieren. Ausserdem schliesst sich die Lücke, die mit der Zusatzrente überbrückt wurde, mit der Erhöhung des Referenzalters auf 65 Jahre.

Hotela und Mirus beenden Zusammenarbeit

2006 lancierten die Sozialversicherung Hotela und die Mirus Software AG die gemeinsame Backofficelösung «Mirela». Seither haben beide Unternehmen separat weitere Dienstleistungen und Produkte entwickelt und neue IT-Plattformen aufgebaut. Damit können sie besser auf die individuellen Bedürfnisse der Kunden eingehen. Hotela und Mirus haben deshalb beschlossen, ihre Zusammenarbeit zu beenden. Die bestehenden Schnittstellen innerhalb des «Mirela»-Angebots bleiben bis mindestens 2020 erhalten.

2006 lancierten die Sozialversicherung Hotela und die Mirus Software AG die gemeinsame Backofficelösung «Mirela». Seither haben beide Unternehmen separat weitere Dienstleistungen und Produkte entwickelt und neue IT-Plattformen aufgebaut. Damit können sie besser auf die individuellen Bedürfnisse der Kunden eingehen. Hotela und Mirus haben deshalb beschlossen, ihre Zusammenarbeit zu beenden. Die bestehenden Schnittstellen innerhalb des «Mirela»-Angebots bleiben bis mindestens 2020 erhalten.

“Die PK spielt den Moralapostel”

Martin Spieler befasst sich im Geldblog des “Bund” mit der Frage, wieweit Vorsorgeeinrichtungen ethische Überlegungen in ihre Anlagen einfliessen lassen sollen. Spieler schreibt u.a.

Martin Spieler befasst sich im Geldblog des “Bund” mit der Frage, wieweit Vorsorgeeinrichtungen ethische Überlegungen in ihre Anlagen einfliessen lassen sollen. Spieler schreibt u.a.

Aus meiner Sicht problematisch ist der Umstand, dass Sie und die Tausenden von Versicherten der übrigen staatlichen Pensionskassen gar nie um ihre Meinung gefragt wurden. Bevor eine Pensionskasse als Moralapostel auftritt und Unternehmen auf schwarze Listen setzt, sollte sie ihre Versicherten zuerst fragen, ob solche Aktivitäten überhaupt erwünscht sind. Faktisch spielen die grossen Kassen ihre Marktmacht aus, ohne dass sie dafür von den Versicherten die Legitimation eingeholt haben.

Ich halte es für positiv, dass der Vorgang eine breite öffentliche Debatte über die Rolle der Pensionskassen auslöst. Allerdings sollte die Diskussion noch einen Schritt weitergehen: Man sollte darüber nachdenken, wie die Mitbestimmung in den Pensionskassen ausgebaut werden kann. Das jetzige System ist punkto Mitwirkungsrechte der Versicherten ungenügend. Immerhin verwalten die Kassen das Geld der Versicherten. Wirklich viel zu sagen, wie ihr Geld angelegt wird, haben die Versicherten in der Praxis aber nicht – und schon gar nicht dazu, ob die Pensionskassen in ihrem Namen auch noch ungefragt Politik machen sollen oder nicht.

Heute bestimmt der Arbeitgeber, bei welcher Kasse man angeschlossen ist. Meines Erachtens sollte man als Versicherter selbst wählen können, bei welcher Pensionskasse man dabei ist. Dann würde ein gesunder Konkurrenzkampf unter den Pensionskassen entstehen. Und man könnte als Versicherter wie Sie auch darüber entscheiden, nach welcher Anlage- und Risikostrategie das eingebrachte Geld investiert wird. Mehr Konkurrenz und Transparenz würde die administrativen Kosten der Kassen senken und höhere Renditen für die Versicherten möglich machen, was angesichts der grossen Probleme in der zweiten Säule dringend nötig wäre.

Blick: PKs – “Finger weg von Wirtschaftsförderung”

Gopfried Stutz (Claude Chatelain) schreibt im Blick:

Hans Hess kämpft schon lange vergebens dafür, dass nur ein einziges Prozent der Pensionskassengelder mit etwas mehr Risiko angelegt werden kann: zur Finanzierung von Start-ups oder KMU mit soliden Geschäftsplänen. Das sagte der Swissmem-Präsident im SonntagsBlick vom vergangenen Sonntag.

Hoffentlich kämpft Hans Hess weiterhin vergebens dafür. Ihm dürfte das Debakel der Bernischen Lehrerversicherungskasse (BLVK) entgangen sein, einer der grössten und für alle Beteiligten teuersten Pensionskassenskandale der Schweiz. Mit der Unterstützung linker Kreise sagten die Verantwortlichen in den Neunzigerjahren, dass es die Aufgabe öffentlich-rechtlicher Pensionskassen sei, Wirtschaftsförderung zu betreiben und in Start-ups zu investieren.

Pro Senectute positiv zur AV2020

Pro Senectute hat die Beurteilung der Reform «Altersvorsorge 2020» abgeschlossen. Die grösste Altersorganisation der Schweiz kommt zum Schluss, dass die Vorlage in ihrer Gesamtheit positiv zu werten ist. Sie sieht in der Reform einen wichtigen Schritt zur Sicherung der heutigen und zukünftigen Renten.

GV des VPS-Verlags: Top im 30. Jahr

Obere Reihe: Bruno Lang mit dem «VPS Preis», Markus Nievergelt verabschiedet Claude Chuard aus dem VR, Zuhörer und Panelteilnehmer beim Rahmenprogramm; Untere Reihe: aStänderätin Christine Egerszegi, Aktionäre und Gäste beim Apéro riche.

Copyright: VPS-Verlag AG, Gregor Gubser

Der VPS Verlag, Herausgeber der Schweizer Personalvorsorge, hielt in Oerlikon seine 29. Generalversammlung ab. Vor dreissig Jahren wurde der Verlag gegründet, das Jubiläum wird im Herbst der Unternehmenstradition gemäss festlich begangen. Grund zum Feiern gab aber auch der aktuelle Jahresabschluss, der den Verlag wirtschaftlich in Top-Form zeigt. Direktor Peter Schnider konnte den versammelten Aktionären in allen Bereichen Spitzenergebnisse präsentieren.

Geleitet wurde die GV erstmals von Markus Nievergelt, der auf Jahresbeginn das Präsidium von Bruno Lang übernommen hat, der als Ehrenpräsident dem Verlag auch weiterhin aktiv verbunden sein wird.

Geleitet wurde die GV erstmals von Markus Nievergelt, der auf Jahresbeginn das Präsidium von Bruno Lang übernommen hat, der als Ehrenpräsident dem Verlag auch weiterhin aktiv verbunden sein wird.

Er hat das Amt unter eher widrigen Umständen übernommen und mit grossem Einsatz zum heutigen Unternehmen mit 15 Mitarbeitern und einer Fülle von Aktivitäten weiter entwickelt. Die Aktionäre verdankten es ihm mit viel Applaus.

Das Rahmenprogramm galt dem Thema Generationenvertrag, ein – wie es sich herausstellte – modernes Konzept der Solidarität. Allerdings glitt die Diskussion, wie wohl nicht anders zu erwarten, sehr rasch zur AV2020 ab und weder Publikum noch Panelteilnehmer waren trotz wiederholter Bemühungen von Peter Schnider als Moderater davon wieder abzubringen.

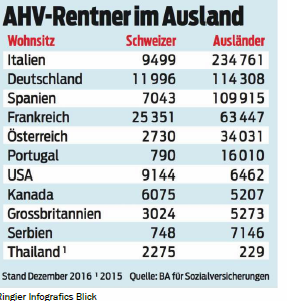

Blick: “Jeder dritte AHV-Rentner lebt im Ausland”

Der Blick thematisiert die wenig bekannte Tatsache, dass 2030 mehr als jede dritte AHV-Rente ins Ausland fliessen wird. Der Blick schreibt:

Die Schlacht um die Altersvorsorge 2020 hat begonnen. Die Komitees formieren sich und werden in den nächsten Tagen ihre Argumente für die Abstimmung vom 24. September darlegen.

Die Gegner beschäftigen sich mit pikanten Zahlen. Sie ärgern sich, dass jeden Monat ein beträchtlicher Teil der 70 zusätzlichen AHV – Franken für Neurentner ins Ausland abfliessen würde – und wollen dies in ihrer Kampagne aufnehmen.

Selbst manche Parlamentarier sind sich nicht bewusst, dass schon heute 32,3 Prozent aller AHV – Renten ins Ausland bezahlt werden. Der Anteil an der Rentensumme liegt mit 13,1 Prozent deutlich tiefer. Unter den Bezügern befinden sich ausgewanderte Schweizer und Ausländer, die nach der Pensionierung in ihr Heimatland zurückkehren.

Das ist dem Nein – Lager ein Dorn im Auge. FDP – Präsidentin Petra Gössi sagt: « Rentner im Ausland generieren in der Schweiz keine Wertschöpfung. Sie zahlen weder Steuern noch konsumieren sie hier. » Dafür würden sie durch den Ausbau überproportional profitieren. « Ihnen vergolden wir den Ruhestand auf Kosten der nächsten Generationen » , so Gössi.

Bedürftige Neurentner im Inland würden zwar auch mehr bekommen, durch gekürzte Ergänzungsleistungen aber nicht profitieren. «Diesen Aspekt müssen wir der Bevölkerung näherbringen, er zeigt exemplarisch wie ungerecht die Reform ist» , findet die Schwyzer Nationalrätin.

Auch SVP – Nationalrat Thomas de Courten (BL) ärgert sich, dass sich immer mehr Rentner « im Ausland einen schönen Lebensabend einrichten » .

Die Behörden weisen darauf hin, dass die Summe, die künftig ins Ausland fliesst, niedriger sei als die Zahl der Renten vermuten lasse. Der Anteil werde bis 2030 auf 15 Prozent der gesamten Rentensumme ansteigen, rechnet BSV – Sprecher Sohns.

Sicher ist: Der Anteil der Renten, die ins Ausland ausgerichtet werden, wird bei den Neurentnern bis ins Jahr 2030 « unter Berücksichtigung der demografischen Entwicklung » auf 35 Prozent steigen, sagt BSV – Sprecher Harald Sohns.

SGB: Zustimmung zum AV2020-Verordnungsentwurf

Doris Bianchi äussert sich in einem Beitrag auf der SGB-Website zum Verordnungsentwurf zur Altersvorsorge 2020, welcher in die Vernehmlassung gegeben wurde. Bianchi schreibt u.a.

Im Verordnungsentwurf werden für die Versicherten wichtige Fragen geklärt. So kommen die AHV-Verbesserungen ab dem 1. Januar 2019 zum Zug. Sie werden ab diesem Zeitpunkt auch an die Versicherten ausbezahlt, die ab Anfang 2018 das Referenzalter erreichen. Damit können auch diejenige Frauen, die 2018 schon eine Erhöhung ihres Rentenalters um 3 Monate schultern müssen, auf den AHV-Zuschlag zählen.

Auch die Anpassung des Mindestumwandlungssatzes in der obligatorischen beruflichen Vorsorge tritt per 1. Januar 2019 in Kraft. Dadurch erhalten die Pensionskassen Zeit, ihre Reglemente anzupassen. Auf diesen Zeitpunkt greift auch die Besitzstandgarantie für die Übergangsgeneration. Für den SGB ist hier klar, dass diese auch für Versicherte gelten soll, die sich vor dem Referenzalter 65 pensionieren lassen. Dies entspricht dem Willen des Gesetzgebers, der mit der Gesamtlösung Altersvorsorge 2020 Rentenverluste infolge Senkung des Mindestumwandlungsatzes verhindern wollte.

Die Besitzstandgarantie kommt den Versicherten zu Gute, deren Rente sich einzig nach der obligatorischen beruflichen Vorsorge berechnet. Darunter fallen insbesondere Versicherte aus dem Gastgewerbe oder dem Ausbaugewerbe. Aufgrund ihrer strengen körperlichen Arbeit ist ein früherer Altersrücktritt bei ihnen häufig zwingend nötig. Eine Ungleichbehandlung gegenüber Versicherten, die bis 65 Jahre arbeiten können, wäre hier stossend.

NZZ: “Rentenreform für das eigene Portemonnaie”

Hansueli Schöchli verweist in er NZZ auf die Tatsache, dass die Mehrheit der Bundesparlamentarier zu den Profiteuren der AV2020 gehören. Schöchli schreibt:

Die Kampagnen für die Volksabstimmung vom September zur Rentenreform sind bereits am Anlaufen (NZZ 20. 6. 17). Eine Prognose lässt sich schon jetzt ohne grosse Risiken machen: Die Sache wird hässlich werden. Von hüben wie von drüben ist viel Unsinn zu erwarten – denn wer es riskiert, dem Volk reinen Wein einzuschenken, muss mit einer Abfuhr rechnen. Die Befürworter dürften es deshalb kaum wagen zu sagen, dass die Reform eher mehr Probleme schafft als löst, vor allem zulasten der Jungen geht und den kommenden Generationen riesige Hypotheken hinterlässt. Die bürgerlichen Gegner werden dies zwar thematisieren, aber sie wissen, dass mit den Jungen alleine keine Abstimmung zu gewinnen ist. (…)

Wer den Stimmbürgern reinen Wein einschenken wollte, müsste auch die Interessenlage der Parlamentarier erklären. Diese haben grosses Interesse, die Jungen (die relativ wenig wählen oder noch gar kein Wahlrecht haben) sowie die Ungeborenen weitgehend zu ignorieren und die Reform vor allem auf die Portemonnaies der Älteren auszurichten, da die Hälfte der Wähler deutlich über 50-jährig ist. Deshalb geht der Grossteil der Reform zulasten der unter 40-Jährigen und Ungeborenen, während die meisten 50- bis 65-Jährigen netto sogar profitieren und die Altrentner relativ geringe Mehrkosten haben.

Die vorliegende Reform dient damit auch den finanziellen Interessen der eidgenössischen Parlamentarier: Das Durchschnittsalter liegt im Nationalrat bei 52 und im Ständerat bei 57 Jahren. Zwei Drittel der Parlamentarier sind über 50. Man muss sich deshalb über diese «Reform» nicht wundern.

Immerhin lässt sich die Sache auch positiv sehen: Bei dieser Vorlage sind die finanziellen Interessen der Mehrheit der Parlamentarier mit den Interessen der Mehrheit der Wähler weitgehend deckungsgleich. Das nennt man dann wohl Demokratie in Aktion.

Verbände

![]()

Interessengemeinschaft autonomer Sammel- und Gemeinschaftseinrichtungen

inter-pension.ch

Schweizerische Kammer der Pensionskassen-Experten

skpe.ch

Mitteilung technischer Zins per 1.10.2025

Schweizerische Versicherungsverband SVV

svv.ch

Werbung

Newsletter

{kind=link}

Rückspiegel

Politik im Vermietungsgeschäft

Die Basler PK will mit ihren Immobilien in Genf eine angemessene Rendite erzielen. Das stört die Linke. Link

OAK auf dem Holzweg

Die Oberaufsicht will sich mit der risikobasierten Aufsicht einen alten Traum verwirklichen. Experte Roger Baumann hält nichts davon. Link

Bloss keine Reform

Die SGK-N wagt mit zwei BVG-Änderungen einen neuen Reformanlauf. Der ASIP reagiert heftig. Link

inter-pension not amused

Die OAK will den Handlungsspielraum der Sammelstiftungen noch weiter engen. Ihr Verband wagt ein skeptisches Räuspern. Link

Novas Erbe

Mathieu Erb folgt auf Colette Nova im BSV. Link